光学专题研究:黄金大赛道终端立异拓疆土

|

i)iToF:一种通过间接丈量激光从发射到领受之间的飞翔时间来实现距离丈量的手艺, 次要包罗发射端、领受端以及深度引擎芯片,发射端激光一般被调制成持续波和脉冲波 两大类,领受端则通过 ToF 感光芯片来采集前往光信号,由处置电实现相位差计较, 并进一步对相位差进行滤波、转换等计较以获取深度图像。其丈量精度正在中等距离较高, 最佳丈量距离3。5m,次要合用于手机前置、后置、扫地机械人、AR/VR、门禁等。 ii)dToF:一种通过间接计较脉冲光从发射到领受之间的飞翔时间来实现距离丈量的技 术,次要包含激光发射端和单光子探测阵列芯片。激光发射端向方针发射脉冲光束,经 物体反射后被单光子探测阵列芯片采集,获取脉冲光束的飞翔时间,进一步计较以获取 深度图像。其丈量精度正在远距离较高,最佳丈量距离5m,次要合用于手机后置、平板 后置、扫地机械人等。

一个典型的机械视觉系统,一般包罗光源及光源节制器、镜头、相机、视觉节制系统(视 觉处置阐发软件及视觉节制器硬件)等。此中,光源及光源节制器、镜头、相机等硬件 部门管任成像功能,视觉节制系统担任对成像成果进行处置阐发。而机械人视觉是一种 付与机械人“看”取“理解”能力的手艺。它通过计较机视觉和图像处置手艺,使机械 人能像人类一样和理解四周。具体来说,机械人视觉系统通过摄像甲等传感器, 获取图像消息,并使用图像处置、计较机视觉和人工智能等手艺,对采集到的视觉 消息进行阐发和理解,实现对的、识别和定位等功能。

玻塑夹杂逐步兴起,模组空间得以缩小。 通过引入光学机能更优、厚度更薄的玻璃镜片,玻塑夹杂镜片正在提拔全体镜头机能的同 时无效降低镜头厚度。塑料镜片正在工艺难度、量产难度、成本等方面具有劣势,目前旗 舰手机镜头大多由 6-7 片纯塑料镜片形成。一般搭载的镜片数量越多,镜头的成像结果 越好,但成长到 7P、8P 塑料镜头几乎是极限,由于镜头模组过于厚沉,且光学机能无法 大幅提拔。为逃求更好的光学机能,现正在手机从摄多采用大面积影像传感器,但传感器 面积越大,法兰距就越长,镜头就会越凸,手机轻薄化趋向,因而,改善镜片的材 质来实现正在光学机能和设想布局上的冲破,玻塑夹杂镜片应运而生。比拟保守塑料镜头, 玻塑夹杂镜头具有更大、高解析力、低厚度、低温漂等长处。 玻塑夹杂被苹果、华为、小米、OPPO、vivo、荣耀等支流品牌采用,舜宇光学、辰瑞 光学、欧菲光和联创电子均有结构。2023 年发布的小米 MIX Fold 3,为首款采用玻塑混 合镜头的折叠屏手机;2024 年发布的小米 MIX Fold 4,从摄继续沿用了一颗 1G6P WLG 晶圆级玻塑夹杂镜头,由瑞声科技旗下的辰瑞光学供应。1G6P 是指 1G((1 片玻璃镜片) +6P((6 片塑料镜片)的组合方案,超薄高透 WLG 玻璃镜片的引入,将无效提拔镜头的 进光量,解析力也更高,影像结果更为优异。

公司持续研发立异,确保手艺领先性。完成了具备从动加热功能 ADAS 车载镜头的研发, 该镜头可实现快速除冰除雾,并已获得汽车品牌厂商的定点项目;完成了 17MP 像素“二 合一”前视车载镜头的研发,该产物可同时实现一颗 8MP 前视望远车载镜头和一颗 17MP 前视广角车载镜头的功能。正在玻塑夹杂车载镜头方面,完成了 3MP 侧视玻塑夹杂 ADAS 镜头的研发,进一步削减玻璃镜片的数量,大幅降低成本;持续推进对光学布局设想的 立异,以削减塑料镜片正在高温下形变对光学机能发生的影响,进而实现高像素玻塑夹杂 车载镜头的使用,已完成 8MP 玻塑夹杂舱内车载镜头的研发。

蓝特光学:把握汽车智能驾驶成长机缘,玻璃非球面收入持续提拔。 蓝特光学的成像类玻璃非球面透镜次要使用于车载镜头、高清安防、无人机镜头、 智妙手机等;激光准曲类玻璃非球面透镜次要使用于激光雷达、测距仪、光通信等范畴。 通过选用优良光学玻璃做为预形体,颠末细密节制的批量热模压,出产获得高精度的玻 璃非球面透镜。通过自研模具制制弥补手艺和多模多穴热模压加工手艺,提高玻璃非球 面透镜精度并实现批量出产。

从 Mate 系列的卫星通信,到 Pura70 带来的可伸缩摄像头,引领机光学升规升配。 1)纵不雅华为 Mate 系列十二年的影像成长,都是通过引入尖端的传感器手艺和优化摄像 头设置装备摆设,实现摄影能力的显著提拔。华为正在 23 年 8 月发布 Mate 60 系列,沉归手机市 场;正在 2024 年 11 月发布 Mate 70 系列,配备从摄 50MP 像素 10 档可变、长焦为 48MP 像素,超广角 40MP 像素,还有一颗 150 万光谱通道红枫原色摄像头。 2)华为的 P 系列为旗下最早的一条旗舰级产物线 系列为最早一款搭载后置双 摄的手机之一;P20 的 40MP 像素从摄+20MP 像素单色摄像头+8MP 像素长焦镜头的组 合,树立了影像旗舰手机的尺度;P40 系列上 10 倍光学潜望式长焦镜头,手机市场全面进入卷长焦的时代;2024 年 P 系列升级为 Pura,发布 Pura 70 系列,此中 Pura 70 Ultra 独有 1 英寸从摄,采用了扭转伸缩镜头布局。

潜望式布局处理高倍光学变焦取轻薄机身间的矛盾。光学变焦通过改变镜片间的距离,进而 改变镜头的焦距实现变焦。然而受制于智妙手机轻薄化的趋向,手机长焦镜头的长度无限, 无法实现高倍变焦拍摄。而潜望式布局通过横置长焦镜头,正在不添加模组厚度的前提下,以 特殊的光学三棱镜让光线折射进入镜头组,实现成像,大幅度添加摄像头的焦距。OPPO 是 最早推出潜望式摄像头的手机厂商,正在 2017 年展现了基于潜望式摄像头布局双摄下的 5 倍 无损变焦手艺;华为则正在 2019 年推出 P30 Pro——为全球首个量产的潜望长焦镜头手机。

图像传感器财产向 2 亿像素(200MP)分辩率的新里程迈进,次要遭到 CIS 晶圆代工端、 芯片设想端、下逛终端三方面的驱动: 1)CIS 晶圆代工端:正正在鼎力投资于更精细工艺的研发,估计至 2025 岁暮实现 12/17 纳米低功耗的量产,相较于当前基于 22 纳米的 200MP 图像传感器,新一代产物将正在更 低功耗下运转,并通过优化芯片结构来扩大无效成像区域;同时摸索 0。5μm 的像素尺 寸工艺平台,这项手艺答应正在连结以至提高分辩率的同时削减单个像素的面积;为共同 上述硬件的前进,彩色滤光片(OCF)制制商们也正在积极开辟针对特定使用场景优化的 微透镜处理方案,旨正在最大化光线收集效率,确保即即是正在像素尺寸减小的环境下,也 可以或许供给更高的透光率和更低的串扰,超卓的光学机能和色彩还原度,进一步鞭策 200MP 图像传感器的使用潜力。 2)芯片设想端:正积极建立一个涵盖普遍分辩率和使用需求的产物线MP 图像传感器的分歧规格结构。具体而言,从高端 1 英寸尺寸的传感器到中高端 1/1。3 英寸,再到中端 1/1。6 英寸,均进行了全面规划,旨正在为终端客户供给针对分歧市 场定位的机型供给最优的图像传感器方案。 3)下逛终端客户:目前多个终端客户曾经起头正在结构分歧规格 200M 从摄和长焦的规 划,估计 2026 岁首年月,高端机型将会搭载新的 200M 1 英寸超大底从摄。

手机镜头:舜宇 2024 年手机镜头出货量增速达 13%,手机镜头市场行情持续向好。 舜宇 24H1 手机镜头出货量为 6。34 亿颗,同比增加 23。7%,此中 6P 及以上镜头出货量 为 1。62 亿颗,同比增加 23。2%;24 全年镜头出货量为 13。24 亿颗,同比增加 13%,体 现出下逛智妙手机需求回暖带来的强劲拉货趋向;2025 年 1 月,出货量为 1。06 亿颗, 同比增加 3%。从大立光和玉晶光 25 年 2 月的营收环境来看,大立光和玉晶光 2 月营收 别离同比增加了 46%和 53%,能够判断出从营产物手机镜头销量增幅较大,出货环境 较为抱负。

受益于 ADAS 渗入率提高带来的单车平均摄像头数量添加,车载摄像头数量和规格都正在 逐渐提拔。跟着汽车智能化成长,360°环顾、ADAS、智能座舱等使用为车载摄像头带来 了庞大的市场需求,车载摄像头做为焦点传感器实现量价齐升,单车摄像头从以往整车1-2 个摄像头的数量,大幅添加至 5-15 个,单价是以往行车记实仪等使用的 2-3 倍。根 据潮电智库统计,2024 年,图表 49 中 18 家国产新能源车汽车平均单车搭载摄像头数 量跨越 7 颗,截至 2025 年 1 月 3 日,该 18 家国产新能源汽车摄像头需求量已冲破 7600 万颗。

布局光法基于三角丈量道理的三维成像方式,次要由激光发射端、领受端以及深度引擎 芯片等构成。激光发射端用于向三维空间投射激光散斑,以对整个三维空间进行编码; 领受端用于领受空间编码消息,并输入到深度引擎芯片,深度引擎芯片固化了深度引擎 算法以实现对空间编码消息的解码计较以输出 3D 消息。布局光法的长处是近距离精度 较高,最佳丈量距离5m,且分辩率高,合用于手机前置、刷脸领取、刷脸门锁、办事 机械人、安防、屏下 3D 布局光等。

双目和三目方案逐渐成为汽车前视支流,成本约正在 300-500 元之间。车载摄像头是 ADAS 系统、汽车从动驾驶的焦点传感设备,次要通过镜头和图像传感器实现图像消息 的采集功能。车载摄像头安拆部位次要包罗前视、环顾、后视、侧视和内置。车载摄像 头方案可分为单目、双目和多目,对方针物的维度也逐次添加,判断也愈加精 准。双目和三目丈量距离较远且精度较精确,逐渐成为汽车前视支流;环顾、后视、侧 视和内置均为广角镜头,可获得更好的视野范畴。从整车功能需乞降成本考虑,目前车 辆的前视摄像头次要办事于 LDW、FCW、TSR、LKA、PCW 等功能,多采用多目方案, 成本约正在 300-500 元之间;侧视和后视的摄像头可采用较为简单的单目方案,次要办事 于辅帮泊车功能,价钱正在 150 元摆布。

发布下一代座舱操做系统 Agent OS,正式进入“车+AI”到“AI+车”汗青转机点。 正在此次发布会中,千里科技董事长印奇暗示,AI 取汽车的深度融合将沉塑将来 10 年的 财产款式,强调了大模子对车端赋能的强大潜力。目前正在吉利的 AI 生态中曾经建立了一 系列模子矩阵,包罗言语模子、多模态大模子以及泛世界模子,会中还展现了千里科技 取吉利生态正在手机上实现的动态视频交互,展示了 AI 正在人机交互方面的庞大潜力。 此次千里科技取吉利所推出的下一代座舱系统 Agent OS 具备对话、跨域协划一 多个手艺特点,将为用户供给全新的智能体验。当前的智能驾驶次要依赖外部传感器(如 摄像头、激光雷达)进行,以确保根基的行驶平安。然而,正在 AI Agent 时代,智驾 系统能够整合车表里消息,进行更分析的决策。正在智能座舱范畴,正在吉利取 DeepSeekR1 的演示中,智能座舱可以或许理解车从(“我要歇息一会”这类恍惚指令,并自从调理座椅、 空调、闹钟等,展示出 L2 级此外推理能力。将来,连系车内摄像甲等多模态,智能 座舱将进一步向 L3 级别进化,按照乘客形态从动调整座舱。

按照 Wellsenn XR 对 Ray Ban Meta 智能眼镜 BOM 表的拆解数据,我们看到正在从板上, 处置器 SoC 和存储器别离为 55 美金和 11 美金的 ASP 牢牢占领了整个从板较大部门的 价值量,占比别离达到 62%和 12%,两者合计占比高达 75%。其他芯片如电源办理芯 片、MCU、射频芯片、WiFi 芯片等价值量差别不大,不外华通供给的 PCB 也有 6 美金的 价值量,占比达到 7%。正在从板之外,合计 38 美金的价值量中,雷朋供给的镜片/镜架 和索尼供给的摄像头芯片别离具有 13 美金和 9 美金的 ASP,占比别离为 34%和 24%。 其他器件如喇叭、麦克风、触摸条、电池的价值量别离有 3、2。5、2。5、1。5 美金,占比 别离为 7。9%、6。6%、6。6%、3。9%。 分析从板以及从板之外所有器件的价值量分布来看,从板上的处置器 SoC 和存储器,以 及从板之外的镜片/镜架和摄像头芯片,这 4 类器件的价值量最为靠前,因而我们认为 正在智能眼镜财产链上,处于以上 4 个器件环节的相关厂商正在将来下逛需求起量时将最为 受益,我们看好相关国产供应商正在以上环节的结构和卡位。

4)机械人:多视觉传感器融合,光学赛道再添新军。中国机械视觉市场逐步扩大,按照 GGII 数据,2023 年中国机械视觉市场规模 185 亿元,同比增加 8。5%。此中,3D 视觉 市场规模约为 24 亿元,同比增加 28。4%。估计至 2028 年我国机械视觉市场规模将跨越 395 亿元,2024-2028 年复合增加率约为 17。5%。 综不雅四款人形机械人,视觉传感器感化举脚轻沉。特斯拉 Optimus 采用纯视觉传感器方 案,搭载了 2D 视觉传感器和取特斯拉车辆不异的 FSD 手艺,以及 Autopilot 相关神经网 络手艺;小米 CyberOne 的 Mi-Sense 视觉系统采用 iToF+RGB 方案,采用自研三维沉建 算法和自研空间视觉模组;优必选 WALKERX 的视觉模块立异升级四目视觉,采用 头部+腰部双 RGBD,以及腰部 4*毫米波雷达避障;宇树科技 H1 采用头部 3D 激光雷达 +深度相机方案,其深度相机采用 Intel RealSense D435i,豪威为 CIS 芯片焦点供应商。

全面接入 DeepSeek,赋能车端云端 AI 双轮回。正在此次发布会中,比亚迪颁布发表璇玑架 构将全面接入 DeepSeek,进一步强化云端数据生成能力取车端数据蒸馏能力,并提拔车 机言语能力,赋能车端云端 AI 双轮回。璇玑架构是行业首个智电融合的智能化架构,是 整车智能的主要构成部门,让汽车具有了智能化的“大脑”和“神经收集”,使其能够 像高级聪慧生命体一样全面、集中思虑、精准节制和协同施行。比亚迪正在璇玑架构 根本上打通全场景智能驾驶功能,同一定名为 DiPilot 系统,构成公司智驾计较平台。璇 玑架构次要由“一脑”、“两头”、“三网”以及“四链”构成?。

潜望长焦为持续升级沉点,逐步下放至中高端机型。能够看到,iPhone15 系列发布后的四个 月内,接连发布了八款以上搭载潜望式长焦镜头的旗舰手机。此中 vivo X100 Pro 搭载了一 枚“蔡司 APO 长焦”,为 5000 万像素的 4。3 倍潜望长焦,采用浮动镜组设想;OPPO Find X7 Ultra 的后摄模组采用双潜望式长焦方案。到 iPhone16 系列,四沉反射棱镜下放至 Pro 机 型,iPhone 16 Pro 全系配备四沉反射棱镜长焦镜头,进一步提拔潜望式长焦的热度。华为 Mate 70、vivo X100s Pro、小米 15 Pro、OPPO Find X8 也搭载了分歧规格的潜望镜头,此中 OPPO Find X8 系列初次采用了 1/2”大底,3 倍光学变焦的倒置布局潜望摄像模组,由丘钛 科技独家设想供货。2024 年 10 月发布的新机潜望长焦下沉,vivo X200 系列 Pro 版本用上 了前代 Ultra 定位才有的 2 亿像素、3。7 倍光变 HP9 潜望式长焦;小米 15 系列 Pro 版本搭载 前代 Ultra 定位才有的 5000 万像素、5 倍光变 IMX858 潜望式长焦。

除了车用激光雷达,机械人激光雷达市场也正在不竭扩大。按照 Yole 数据,2023 年全球 乘用车、轻型商用车(LCV)和 Robotaxi 的 LiDAR 市场估量为 5。38 亿美元,同比增加 79%。估计该市场将以 38%的 CAGR 增加,到 2029 年将达到 36 亿美元。按照新计谋 挪动机械人财产研究所统计,2023 年中国市场 AGV/AMR 公用激光雷达发卖数量约 210000 台,发卖规模约 8 亿元。近两年,AGV/AMR 公用激光雷达市场实现了高速的发 展,此次要正在于 AGV/AMR 全体财产的快速成长,特别是天然类 AMR 使用速度的不 断加速,进一步提拔了市场对于激光雷达的需求。

公司产物线)产物线,成功获得国际排名第一的汽车制制商 8MP 车载模组的全球大项目定点,巩固 8MP 车载模组全球市占率第一的地位;2)舱内 监测产物线,公司协同算法伙伴开辟出紧凑型驾驶员监测 DMS 零件系统,全力拓展海外 市场,取得欧洲客户 DMS 项目定点;3)外摄显像产物线,依托被动防结露手艺的劣势, 敏捷提拔 3MP 环顾车载模组正在客户端的供货比例。此外,针对高阶从动泊车出车时的底 盘盲区风险,推出底盘盲区及时监测系统,备受数个潜正在客户青睐;使用车规级 板上芯片 COB 封拆手艺的车载模组出货量持续增加,且公司以更低的成本及更短的交货 周期成功完成各项产物的交付。

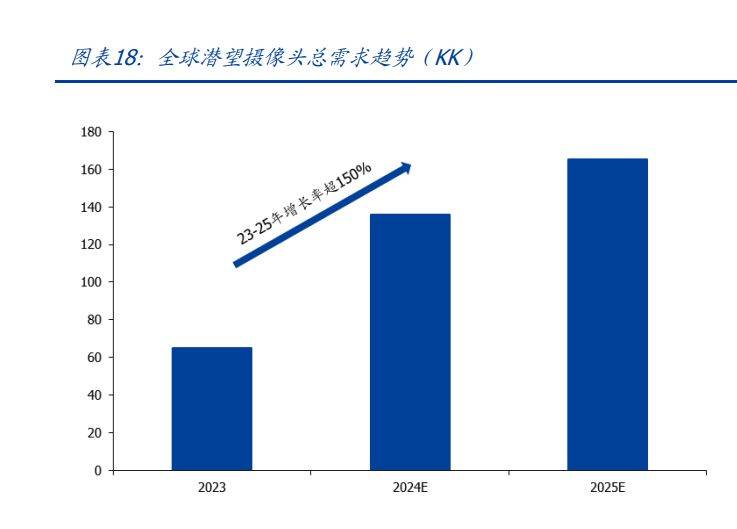

全球潜望式摄像头用微棱镜市场成长空间较大,2024-2030 年 CAGR 超 17%。按照 QYResearch 的数据,2023 年全球潜望式摄像头用微棱镜市场规模达到 1。64 亿美元,预 计 2030 年将达到 4。76 亿美元,2024-2030 年复合增加率为 17。3%。合作款式上,全球 手机潜望式摄像头用微棱镜焦点厂商次要为 NEG、舜宇光学、水晶光电、蓝特光学、五 方光电等。

中国机械视觉市场逐步扩大,3D 视觉市场持续增加。按照 GGII 数据,2023 年中国机 器视觉市场规模 185 亿元,同比增加 8。5%。此中,2D 视觉市场规模约为 162 亿元,同 比增加 6。1%,3D 视觉市场规模约为 24 亿元,同比增加 28。4%。基于对外部的不 确定性取财产投资隆重度上升的判断,GGII 全体调低了将来几年机械视觉市场的增速预 期,估计至 2028 年我国机械视觉市场规模将跨越 395 亿元,2024-2028 年复合增加率 约为17。5%,此中2D视觉市场规模将达到315亿元,2024-2028年复合增加率为15。3%。 3D 视觉市场规模接近 80 亿元,2024-2028 年复合增加率约为 28。9%。

优必选 WALKERX 的视觉模块立异升级四目视觉,采用头部+腰部双 RGBD,以及 腰部 4*毫米波雷达避障。SLAM 视觉自从径规划:基于多目视觉传感器的三维立 体视觉定位采用 Coarse-to-fine 的多层规划算法,第一视角实景 AR 交互及 2。5D 立 体避障手艺实现动态场景下全局最优独自从。实现定位精度10cm,精度20cm, 精定位精度 1cm。基于深度进修的物体检测取识别算法、人脸识别算法和跨气概人脸数 据生成手艺,可正在复杂中识别人脸、手势、物体等消息,丰硕精确地舆解和外 部。

车载 CIS:机能要求逐渐提拔,豪威领跑全球。智能化的加快成长曾经起头逐渐淘 汰 1。3/1。7MP 等低像素方案,环顾、周视起头升级至 3/5MP,ADAS 前视更是对像 素要求高达 8/12MP,因而车载 CIS 也送来量价齐升机缘。合作款式方面,保守龙 头安森美产物迭代较慢且价钱不具备劣势,索尼后发先至操纵价钱劣势抢占份额, 目前从供特斯拉,而国产厂商豪威凭仗丰硕优异的产物组合连结领先劣势,我们认 为豪威无望充实受益国内智驾下沉带来的车载 CIS 增量。

“三驾马车”赋能吉利平安智驾,焦点劣势彰显强大合作力。吉利正在发布会中暗示智能 驾驶能否成功次要依赖于算力、数据以及算法的全面领先,吉利正在以上方面的焦点劣势 次要表现正在: 1)算力:吉利正在 2021 便起头摆设 AI 手艺率先启动大模子研究,并正在 2022 年推出了行 业首个云数智一体的超等智算核心——吉利星睿智算核心。随后,吉利结合阶跃星辰、 千里科技以及芯擎科技等多家生态伙伴成立了全球独一的智能汽车算力联盟——星睿智 算核心 2。0,算力资本超万卡级别,算力高达 23。5 EFLOPS,位列中国车企第一。 2)算法:吉利正在 2023 年发布的星睿 AI 大模子获得了中国通信院 4+级的权势巨子认证,吉 利开辟的 AI-Drive 模子正在 Cityscape 以及 ACDC 等全球数据集上夺得全球榜单的实 时第一。同时,吉利取阶跃星辰结合开辟了开源的视频生成及语音交互多模态大模子阶 跃 step-video 以及阶跃 step-audio;2025 年,吉利为行业首家颁布发表深度融合 DeepSeek 大模子的车企。 3)数据:吉利目前具有约 750 万辆 L2 及以上智驾车辆,位列中国车企第一,现实行驶 数据已超百亿公里,为智能驾驶锻炼供给支撑。同时,吉利利用 AI-Drive 模子强大的场 景生成能力,进一步生成以及满脚算法锻炼的肆意场景取数据,实现每小时可生成万公 里级复杂驾驶工况,包罗各类极端气候以及复杂况等,吉利以此为根本建立了真假融 合的世界模子,使世界模子锻炼智驾效率提拔 30 倍。

2)汽车:智驾平权时代已至,摄像头&Lidar 深度融合,帮力智能化,车载光学量 价齐升。中国新能源汽车销量阶梯式增加,2024 年,中国新能源汽车全年销量约为 1380 万 辆,同比增加 46%;渗入率稳步攀升,2024 年中国新能源汽车渗入率为 41%,同比增加 10 pcts,中国电动汽车百人会暗示 2025 年新能源汽车渗入率无望初次跨越油车达到 55%。 跟着 2025 年比亚迪及吉利集团双双颁布发表全系车型将搭载分歧级此外高阶智驾系统,我 们认为 L2 及以上 ADAS 功能的渗入将正在 2025 年进一步加快,10 万元以下车型的智驾 渗入无望送来从 0 到 1 的时辰。

摄像头硬件持续升级为手机立异沉点标的目的。近年来,智妙手机摄像头沿着像素升级、多 摄、光学防抖、大、长焦镜头、光学变焦、多透镜设想、小型化模组、大尺寸像素 模组等标的目的演进,历代 iPhone 后置摄像头朝着多摄、大、大尺寸像素等标的目的演进: 1)正在摄像头数量方面,从 iPhone 7 系列起头,Plus 版本后置摄像头数量添加为两颗; 从 iPhone 11 系列起头,Pro/Pro Max 机型的后置添加为三摄。 2)正在像素方面,从摄像素从 iPhone4 的 5MP 增加到 iPhone16 的 48MP;从 iPhone 14 系列起头,Pro/Pro Max 机型的从摄像素从上一代的 12MP 提拔至 48MP,到 iPhone 15 全系列从摄像素提拔至 48MP;iPhone 16 Pro 系列的超广角从 12MP 像素提拔至 48MP。 3)iPhone 15 Pro Max 为苹果初次搭载潜望式长焦的机型,并鄙人一代 iPhone16 系列, 下沉至 Pro 机型。

双目立体视觉法的道理是基于立体视觉的三维丈量手艺,通过两个相机别离获取摆布两 幅图像,并通过视差计较出方针的深度图像。按照能否具备自动发射光源,能够分为被 动双目以及自动双目手艺,二者区别正在于自动双目包含一个激光发射端,能够自动向空间 投射出图案以对空间进行自动编码,比拟而言,被动双目手艺则要求方针物体具有纹理 特征消息。双目立体视觉法的丈量精度低,最佳丈量距离15m,次要合用于汽车侧面、 室外机械人、智能安防等。

中国新能源汽车销量阶梯式增加,渗入率稳步攀升。2024 年,中国新能源汽车全年销量约为 1286 万辆,较 2023 年同期同比增加 36%;2024 年中国新能源汽车渗入率为 41%,较 2023 年同比增加 10 pcts。自 2020 年以来,新能源汽车销量表示出了除一般季候性周期外的持久 增加趋向,全体销量规模逐年阶梯式升高,我们估计新能源汽车渗入率将跟着智驾功能的持 续普及进一步连结上升态势。

比亚迪 2 月发卖数据表示较好。按照比亚迪汽车发布的数据,2025 年 2 月发卖超 32 万 辆,同比增加 164%,环比增加 7%,实现同环比双增加。我们认为此次 2 月销量的增加 次要系比亚迪为成功推进智驾车的发卖,而提前对库存的非智驾车进行的降价发卖策略。 我们认为,此次推出的高阶智驾系统对比亚迪销量发生了多方面积极影响,起首是老款 车型的降价清库存策略吸引了价钱型客户的采办,其次是后续搭载之眼的智驾 车会吸引对车辆智能化愈加感乐趣的方针客户。 智能化程度愈发影响消费者购车决策。按照麦肯锡调研,智能化程度正在新能源消费者购 车要素中排第二,约有 54%的人群认为智能化程度的凹凸是主要的考量要素之一。按照 中国电动汽车百人会,约有 90%的消费者情愿为高阶智能驾驶办事额外付费,此中 30% 以至情愿领取 1 万元以上,而对于部门年轻消费者来说,智能化体验以至曾经超越保守 汽车机能目标。我们估计后续跟着新能源车市的季候性回暖以及智驾功能的下沉,比亚 迪销量无望正在本年再次步入快车道。

舜宇集团子公司舜宇智领专注车载摄像头模组研发,客户包罗蔚来、抱负、小鹏等。舜 宇智领成立于 2015 年,为舜宇集团的子公司,专注于车载摄像头模组的研发制制。公司 取 Mobileye、地平线、英伟达和高通持续深化生态合做,成功开辟参考设想方案,成为 头部客户成长从动驾驶手艺的首选供应商,显著提拔产物市占率。抱负、小鹏、智己、极氪、吉利、长城、比亚迪、丰田、现代、斯巴鲁等车企,以 及电拆、采埃孚、毫末、福瑞泰克等 Tier1。

按照安兔兔发布的 2025 年 1 月的手机机能榜单,机能 Top3 机型别离为 vivo X200 Pro 卫星通信版、一加 Ace5 Pro、红魔 10 Pro+。1)vivo X200 Pro:后置三摄包罗 50MP 像素蔡司大底 T 从摄、2 亿像素蔡司 APO 超等长焦、50MP 像素超广角;2)一加 Ace5 Pro:后置三摄包罗 50MP 像素索尼 IMX906 从摄、8MP 像素索尼 IMX355 超广角,以及 2MP 万像素微距镜头;3)红魔 10 Pro+:后置双摄包罗 50MP 像素豪威 OV50E 从摄和 50MP 像素豪威 OV50D 超广角镜头。 摄像头高端化需求持续增加。摄像头硬件正在镜头规格、材料、布局等方面升级,高端化 趋向明白。国内 OIS 智能机渗入率持续添加,潜 望模组做为第二从摄,正进一步下沉至中高端机型,高机能、小型化、低成本为次要技 术径,按照丘钛科技 24 年中期投资者会议,国内潜望镜头需求估计从 2024 年的 4600 万颗增加至 2026 年的 8000 万颗。舜宇光学的大像面潜望式产物已实现量产,正在超远距 离拍摄时,仍然能够连结清晰画质及明显色彩。

iPhone 15 Pro Max 初次搭载潜望长焦模组,立异采用四次反射棱镜架构,带动摄像头 模组缩小、减薄手艺成长。苹果正在 iPhone15 Pro Max 中初次引入潜望长焦模组,实现 5 倍光学变焦,具有敞亮的 f/2。8 和 1。12µm 像素,位于 12MP 传感器后面。有别于传 统的单次反射转机 90°方案,苹果的潜望镜头采用四次反射棱镜架构,通过四次折射后, CMOS 仍然仍是平面放置正在从板上,能够大大削减摄像模组的厚度,劣势正在于:1)成像结果 好:光正在棱镜内来回折返,相较于 90°垂曲反射,正在划一体积下光程更长,焦距更长;2)削减手机厚度:棱镜顶角小,可使 Z 轴尺寸缩短;3)空间操纵合理:镜组虽添加,但将模拆卸 入手机后,其厚度能被摄像头凸起抵消。

联创电子:以车载镜头为根本,向财产链上下逛延长。 联创电子于 2016 年全面进入车载镜头范畴,并于 2017 岁尾发布 8MP 车载镜头产物。 2021 年起头动手开辟 1500 万像素及以上的车载镜头。公司曾经构成了车载摄像头产物 系列的全栈处理方案,包罗倒车影像系统、360 环顾系统、高级 ADAS 系统、舱内 系统、电子后视镜等,公司正在高端 8MP 车载镜头市场月均出货量曾经跨越 10 万套。正在 车载镜头产能方面,2022 年,公司可实现 3KK/月车载镜头和 800K/月的模组出产。同 时,公司持续扩充车载镜头和摄像头模组产能,估计将来构成年产 8000 万颗车载镜头 和 6000 万颗车载摄像头模组的出产能力。正在客户方面,公司的镜头曾经通过英伟达、 Mobileye 等芯片厂商的认证。 公司以车载镜头为根本,向财产链上下逛延长。公司向上自从出产模制玻璃实现降本增 效,保障产物良率及供应不变;向下取客户结合开辟车载摄像头模组,并成功进入多家 Tier1 和车企的供应链系统,包罗法雷奥、麦格纳、安波福等国际 Tier1 以及特斯拉、蔚 来、比亚迪、吉利等车企。

Ray-Ban Meta 的成功惹起百镜大和,摄像头为 AI 眼镜实现交互的环节,索尼 IMX681 占领垄断地位。除了界环 AI 音频眼镜等少少数产物,绝大部门已发布以及将发布的 AI 眼镜,都默认设置装备摆设了摄像头,以便供给影像拍摄以及基于 AI 视觉的功能,间接决定了 AI 眼镜可否供给实正的智能交互体验。正在焦点的 CMOS 图像传感器上,索尼的 IMX681 几 乎是目前所有 AI 眼镜的默认选择,从 Ray-Ban Meta 到雷鸟 V3,再到李未可 View、以至将正在年内推出的三星、小米 AI 眼镜。按照雷科技,索尼 IMX681 大小约为 手机摄像头的 25%,采用背照式仓库工,优化了能耗办理,降低 AI 眼镜的发烧问题, 此外采用全局快门手艺,避免拍摄活动物体发生的活动畸变问题,且合用于及时场景识 别。按照雷科技,AI 眼镜还遍及采用了骁龙 AR1 Gen 1 做为计较平台,索尼 IMX681 的 劣势不只表现正在手艺规格上,还正在于取骁龙 AR1 平台的深度适配。 国产厂商快步迭代。AI 眼镜正处于从小众摸索公共消费的环节阶段,用户对影像质 量、AI 计较能力、续航的需求正正在升级,因为索尼 IMX681 为前几年研发的产物,而且 采购索尼高端 CMOS 的成本不低,厂商们需要新的、更强的处理方案。国产 CMOS 厂商 发力,将通过更强的性价比和可定制化来扭转市场款式,韦尔图像传感器产物正在小尺寸 及低功耗方面的劣势高度适配 AR/VR 眼镜等终端客户需求。

车载摄像头:多摄下沉趋向较着,舜宇劣势凸起。车企对摄像头的搭载量和机能随 着智驾版本的迭代而上升,从搭载量来看,L2 级智能驾驶车辆摄像头平均搭载量为 5 颗,L2+级为 10 颗,L3 级为 14 颗摆布,截至 2025 年 1 月 3 日,18 家国产新能 源车汽车的摄像头需求量已冲破 7600 万颗,平均单车搭载摄像头数量跨越 7 颗; 从像从来看,前视、周视摄像头高分辩率化趋向不变,8MP 像素搭载量持续上升, 2024 年 1-9 月含 8MP 前视安拆渗入率从 2023 年的 10。6%增加至 23。8%。瞻望 2025 年,估计国内车载摄像头搭载量冲破 1 亿颗,2022-2025 年 CAGR 达 25。7%。 麦格纳、松下、法雷奥、博世、等海外 Tier 1 厂商占领车载摄像头模组次要市 场份额,全球车载镜头市场则呈现一超多强款式,舜宇光学份额持续多年位居全球 第一,2022 年市占率达 34%,2024 年上升至 38%。舜宇光学 2024 年车载镜头出 货量跨越 1 亿片,同比增加 13%;8MP 车载模组获得客户大项目定点,无望放量。 我们认为,随汽车智能化成长,车载摄像头迭代升级,车载镜头及模组市场连结强 劲增加,国产镜头及模组厂商具备量产能力,进一步提拔国产化率。

两头:指云端取车端,车端 AI 可实现单车数据的本身轮回,车端算法将不竭学 习用户的利用习惯,实现心随便动、人车合一的境地;云端则通过对来自存量 车型海量数据的挖掘,不竭对现有功能进行迭代优化。为提高云端 AI 的锻炼效 率,目前比亚迪自建的超算核心算力已达 2000 TFLOPS。

麦格纳、松下、法雷奥、博世、等海外 Tier 1 厂商占领车载摄像头模组次要市场份 额,车载镜头合作款式则为一超多强,舜宇光学 2022 年市占率超 1/3。全球车载摄像 头模组厂商次要包罗 Panasonic、Magna、Valeo、Continental、ZF TRW、LG Innotek、 Bosch 等,2023 年,全球前十强厂商约占 60%的市场份额。从中国车载摄像头模组市场 来看,2023 年,德赛西威、舜宇智领的出货量别离为 9。40 百万/9。35 百万颗,排名前二, 海康威视以 6。73 百万颗的出货量,排名第三。全球车载镜头的市场款式则为一超多强, 舜宇光学车载镜头的全球出货量持续多年位居全球第一,其 2022 年市占率跨越 1/3,为 34%,而且其市占率还有持续上升趋向,按照潮电智库统计,2024 年市占率跨越 38%。

小米 CyberOne 的 Mi-Sense 视觉系统采用 iToF+RGB 方案,采用自研三维沉建算法 和自研空间视觉模组。iToF 无法获取物体的颜色纹理消息,RGB 相机可获取物体丰硕的 颜色纹理消息,将 RGB 取 iToF 相连系既能获得物体的深度消息,又可获取物体的颜色 纹理消息,这可大大拓展其使用范畴。RGB 消息可用于物体检测识别,深度消息可用于 建图避障等,RGB+iToF 正在诸多范畴可实现 1+12 的感化。

的次要感化是节制进入镜头的光线量,通过调理的大小,能够改变景深,从而 创制出分歧的拍摄结果。大能够获得浅景深,使从体清晰而布景恍惚,适合人像摄 影和微距拍摄,可以或许凸起从体,加强照片的艺术感;小则适合风光摄影,可以或许确保 更多的细节正在画面中清晰呈现。出格正在各类光线、夜景拍摄下,可变的使用优 势得以充实表现。按照潮电智库不完全统计,2024 年发布的荣耀 Magic7 Pro、OPPO Find X7 Ultra、vivo X100 Pro+、华为 Mate 70 等旗舰均搭载了可变。能够预见,正在 手机影像手艺逐渐下放的大势下,可变将来将会呈现正在体量更大的中低端机型上。

四链条:指传感链、节制链、数据链以及机械链,由整车传感链通过上百个传 感器和多模态算法,实现对车辆快速的节制,如车辆发生爆胎时,车辆可顿时 联动传感器采集到的消息,快速识别车轮形态,连系四电机矢量节制,车 身不失稳;节制链担任地方大脑对各域的节制,择优决策精准节制,极大地提 高了整车全链协同能力;数据链则背靠目前已投放正在市场的 600 万智能座舱 和跨越 260 万搭载 L2 级别驾驶辅帮系统的车辆,通过影子模式回流,操纵车 端大模子实现从动数据挖掘,提取各类案例,正在云端全天候 24 小时对车端发 来的数据进行从动清洗、从动标注,挖掘有价值的场景,同步实现 2 小时内场 景入库;机械链基于全栈自研的施行系统,驱动、转向、制动等毫秒级节制响 应,连系易四方、云辇、DMO 等奇特的节制手艺,深度协同施行。

高价值量产物出货占比提拔,打开量价齐升场合排场。舜宇 24H1 手机摄像模组出货量共计 2。89 亿颗,同比增加 13。5%,此中潜望模组和大像面模组(1/1。5 英寸以上)的全体出 货量为 1。5 万颗,同比增加 66。5%。丘钛 2024 年手机摄像模组出货量为 4。2 亿颗,同 比增加 15%,履历了两年出货量下滑后恢复增加。此中价值量更大的 32MP 以上手机模 组出货量 2。1 亿颗,占比达 50%为公司积年来同期最高,打开量价齐升的有益场合排场。 2025 年 1 月,丘钛 32MP 以上手机摄像模组出货量 1893 万颗,环比增加 4%,同比增 长 3%,占比进一步提拔至 55%,中高端市场显示出优良的增加态势及产物合作力。

带显示的 Ray-Ban 眼镜最早将于 25H2 表态。我们看到,继 Meta Ray-Ban 的成功之 后,Meta 并未停下摸索的脚步,这款不带显示的智能眼镜正在 Meta 的元贸易蓝图中 究竟只是一个过渡性产物,按照映维网 Nweon 12 月 24 日动静,Meta 和 EssilorLuxottica (Ray-Ban 母公司)打算为 Ray-Ban 智能眼镜插手显示屏用来显示 Meta AI 的通知和回 复,这款升级版产物最早可能会正在 2025 年下半年表态。 Meta Orion“全彩 Micro-LED+碳化硅衍射光波导”展现 AR 眼镜将来方案雏形。正在 9 月 26 日的 Meta Connect 2024 上,Meta CEO 扎克伯格揭晓了公司奥秘研发十年的 AR 眼镜——Orion,虽然这款原型机高达 1 万美元的出产成本还远不脚以使其成为一款消费 品,但其采用全彩 Micro-LED 光机+碳化硅材料的衍射光波导方案,供给了 70 度的超大 视场角,让我们看到了 Meta 正在产物手艺上的不懈逃求。 1)显示:选择了 MicroLED,眼镜框架中的微型投影仪将光线D 结 构打印到透镜中,使光线发生折射,从而正在我们的中显示分歧深度和尺寸的全息图。 2)镜片:利用碳化硅的新材料,避免了奇异的光学伪影或 C stray 散光,具有很是高的 折射率; 3)传感器:包含七个微型摄像头和传感器,嵌入镜框边缘; 4)交互:支撑眼动逃踪、手势操控和 AI 语音操做,佩带配套的腕带可以或许实现更精细的 手势操做。

特斯拉 Optimus 采用纯视觉传感器方案,搭载了 2D 视觉传感器和取特斯拉车辆不异 的 FSD 手艺,以及 Autopilot 相关神经收集手艺。特斯拉正在机械人上利用 FSD 手艺, 次要是为了借帮其强大的数据处置和 AI 决策能力,FSD 供给了高级的视觉处置能力和 及时决策制定功能,能让机械人正在没有人类间接监视的环境下,自从完成复杂使命。FSD的环节正在于其先辈的神经收集,这些收集可以或许从汽车的摄像头和传感器中收集数据,并 将其为驾驶指令,如转向、加快和制动。

24H1 韦尔股份汽车 CIS 营收 28。9 亿元,同比增加 50%。韦尔股份汽车 CIS 营业营 收正在 2024H1 达到 28。9 亿元,同比增加 50%,占整个图像传感器营业营收的比例为 31%。 能够看到,汽车 CIS 营收及占比逐年提拔,仿佛曾经成为图像传感器营业中仅次于手机 CIS 的第二大支柱,我们判断正在智能化多摄趋向持续渗入下,韦尔股份汽车 CIS 营业有 望维持高速成长。

1)手机:景气宇持续回升,摄像头硬件升级为手机立异沉点标的目的。智妙手机市场景气宇 回升,按照 Canalys,2024 年全球智妙手机出货量为 12。2 亿部,同比增加了 7%,实现 持续两年下滑后的反弹。我们认为,跟着 AI 端侧落地新一轮换机周期,以及正在 2025 年消费补助政策的刺激下,换机需求逐步。 摄像头硬件正在镜头规格、材料、布局等方面升级,将拉动 ASP 提拔。国内 OIS 智能机渗 透率持续添加,潜望模组做为第二从摄,正进一步下沉至中高端机型,潜望式 OIS 模组 为将来产物沉点标的目的,国内潜望镜头需求估计从 2024 年的 4600 万颗增加至 2026 年的 8000 万颗。 正在供给端,手机镜头市场持续向好,出货环境较为抱负,2025 年 1 月,舜宇手机镜头出 货量为 1。06 亿颗,同比增加 3%;大立光和玉晶光 2 月营收增速别离为 46%和 53%。 正在手机摄像头模组方面,中高端模组出货添加,2025 年 1 月,丘钛 32MP 以上手机摄像 模组出货量 1893 万颗,同环比齐升,占比进一步提拔至 55%,中高端市场显示出优良 的增加态势及产物合作力。

一脑:除从芯片外,璇玑架构还有划一级规格的备用芯片,确保整车智能的安 全性,同时其璇玑架将可以或许支撑市道各大支流芯片供应商供给的芯片,通过软 硬件解耦手艺,实现算力动态摆设,进一步赋能功能立异。

潜望式后摄逐渐成为第二从摄,新增棱镜模块,打开单个镜头镜片数量的空间。比拟于通俗 摄像头,潜望式摄像头添加了棱镜模块,零部件次要包罗棱镜模块、镜头、VCM、CMOS 传 感器和滤光片。以华为 P30 Pro 为例,包含潜望式镜头的整个后置四摄模构成本约为 65-75 美元,此中棱镜模块的价值量高达 14-16 美元,包含棱镜(2。5-3。5 美元)、VCM(10 美元 摆布)和支架等,镜头价值量约 2。5-3。5 美元,CMOS 传感器价值量约 3-4 美元。

L2 及以上 ADAS 功能逐年下沉,10-20 万车型渗入率过半。按照盖世汽车研究院数据, 2024 年,中国乘用车全体 L2 及以上 ADAS 功能标配渗入率为 48%,较 2023 年同比提 升 9 pcts。同时,L2 及更高级此外智驾手艺逐步脱节高端车型的局限,进一步向中低端 车型加快渗入。具体来看,2024 年 10-20 万价钱区间的 ADAS 渗入率提拔至 51%,成 为各价钱区间中渗入率提拔最快的细分市场。跟着 2025 年比亚迪及吉利集团双双颁布发表 全系车型将搭载分歧级此外高阶智驾系统,我们认为 L2 及以上 ADAS 功能的渗入将正在 2025 年进一步加快,10 万元以下车型的智驾渗入无望送来从 0 到 1 的时辰。

国产供应商正在光学影像供应链中地位举脚轻沉,舜宇为国内光学龙头。正在能够看到,目 前光学摄像头行业全球沉点企业都集中正在中国、日本、韩国三个国度,从晚期的日韩垄 断,到现正在的中日韩争辉。跟着国产手机品牌的“影像军备竞赛”起头后,国产物牌已 取国际厂商进行对拼。具体来看,iPhone16 系列摄像头模组次要供应商为 LGIT/夏 普/富士康/高伟电子;镜头次要供应商为大立光/玉晶光/舜宇光学;马达次要供应商为阿 尔卑斯/三美电机/立讯细密/大阳光;CMOS 芯片独家供应商为索尼。正在 2024 年截 至 7 月潮电智库拆解的的 6 款支流机型中,舜宇光学正在全体镜头供应商中呈现次数多达 6 次,欧菲光、辰瑞光学和大立光呈现次数均为 4 次,玉晶光和三星电机正在镜头供应商 中呈现次数别离为 2 次、1 次。

从高端旗舰设备到经济实惠的入门级,从摄像头遍及设置装备摆设了 50MP 像素图像传感器,市 场同质化严沉,图像传感器财产链中的制制商取供应商正积极探索下一代标记性像素规 格,按照群智征询,图像传感器财产正朝着 200MP 像素的新里程迈进,估计到 2027 年, 全球 2 亿像素手机图像传感器的市场需求规模将无望跨越 1 亿颗,且将来增加潜力显著。

三网:指车联网、5G 网以及卫星网,通过车联网的高、低速通信、5G 收集高 带宽低延时的特征以及卫星网无盲区特征相连系,实现车辆信号的无死角笼盖。

回忆国表里厂商初期推出的智能眼镜产物,我们很容易发觉一个共通点,那就是过度关 注“智能”,老是研究着若何把智能酷炫的手艺加到眼镜上,而轻忽了若何先做好“眼镜”这个品类去让消费者接管并习惯于持久佩带,最最少要先满脚“格式、外不雅、分量 和价钱”的根基要求,再去研究若何将智能手艺嵌入此中,而 Meta Ray-Ban 的成功即是 有益借帮了 Ray-Ban 正在“眼镜”品类上的优良设想和时髦抽象。 虽然 Ray-Ban Stories 第一代生命周期只卖了 40 万副,但比拟于良多只要几万副销量的 其他竞品来说曾经算得上成功,而第二代产物正在连结根基形态、外不雅、分量、价钱等基 天职歧的根本上,对以下焦点功能及体验的全面升级是其放量的环节: 1)相机质量质的飞跃:12MP 摄像头+1080P 视频+60 FPS 的摄影和视频结果很好 地满脚了通俗用户的日常利用需求;且一代是方形长宽比进行拍摄和,不太适合正在 社交发布,而二代的拍摄格局和结果完满适配了现正在的社交;同时二代支撑正在 Facebook 和 Instagram 上曲播。 2)音质结果的大幅提拔:3 个麦克风阵列拓展到 5 个,且支撑空间音频;最大音量 添加 50%,低音、漏音、消音进一步优化。 3)格式和舒服度进一步升级:进一步减轻分量并缩小体积,同时拓展了可选择的框形和 颜色,加上镜片的格式能够达到 150 多种分歧的组合,满脚了消费者对于眼镜美妙度和 自定义的。 4)Meta AI:二代眼镜发售的时候并没有 Meta AI 功能,曲到 2024 年 4 月才正式登岸, 虽然当前的功能还并不是十分丰硕,包罗扣问气候、时间等日常根本消息,以及摄影并 识别物体等,但我们认为基于开源 L 模子的 AI 能力将是后续产物迭代最值得等候 的处所。 5)交互和续航:二代产物交互延迟更低,响应速度更快;续航时间和充电速度都获得了 30%以上的提拔,并且蓝牙毗连更不变,电池寿命也更长。

从手机镜头出货量来看,2023 年全球出货量前三的手机镜头厂商别离为大立光、舜宇、 AAC,出货量表示很是稳健,月产能别离为 150kk/180kk/80kk;2024 年 9 月,舜宇手机 镜头出货量排名第一,达到 118。75kk,其次为大立光,出货量为 110。11kk。从出货产物 布局来看,大立光、玉晶光电以 6P 以上高阶镜头为从,舜宇光学、辰瑞光学、欧菲光以 4P 以上中高阶为从。

LiDAR 是基于 dToF 手艺道理,通过扫描实现远距离阵列测距,次要面向户外远距离应 用,分为机械式激光雷达、固态激光雷达和半固态激光雷达。 i)机械式激光雷达是通过电机带动光机布局全体 360°扭转,向四周发射激光束,实现 全方位扫描,构成点云。这种扫描体例能实现 360°全方位,机能较高,常用于 Robotaxi 的测试和迭代。 ii)固态激光雷达的内部无任何活动部件,布局简单,具有靠得住性高、出产效率高、分歧 性好等长处。目上次要有 OPA(相控阵)和 Flash(泛光面阵式)两种支流手艺线, OPA 通过调理发射阵列中各个单位的相位差来改变激光光束的发射角度;Flash 则通过 高密度的激光源阵列,正在短时间内发射笼盖一片区域的激光,并用高活络度的领受器构 建三维图像。 iii)半固态激光雷达是现阶段量产车的支流方案,兼具机械式和固态激光雷达的一些特 点。可分为一维扫描和二维扫描,通过内部活动的反射镜来改变激光的标的目的。二维扫描 又可细分为 MEMS 和二维转镜两种方案。MEMS 方案通过厘米标准的振镜正在横纵两轴高 速周期活动来改变激光反射标的目的,简化了扫描布局,但悬臂梁动弹角度无限,单个振镜 笼盖的视场角小,常需多台拼接,可能导致点云图像畸变和堆叠,添加算法处置难度; 二维转镜方案由横轴扭转的多边形棱镜和纵轴摆动的镜子构成,仅需一束光源就能完成 扫描使命,但扫描频次和功率要求高,给扫描器件带来靠得住性挑和。一维扫描采用仅正在 程度标的目的上低速动弹的反射镜来改变光线标的目的,获得视场角笼盖,不变性和靠得住性更高。

伸缩镜头:更好婚配超大光学传感器的同时,通过镜头伸缩把手机做的更薄,成像 结果更佳。 现正在手机采用的相机传感器尺寸越来越大,1 英寸大底被用正在良多影像旗舰手机上,如 果传感器面积过大,而镜片取传感器之间的距离不变,出瞳距离太短,就会发生边缘画 面变差、发生暗角的问题。华为 Pura 70 Ultra 的伸缩镜头除了能够缩减手机厚度,还能通过伸缩的体例,让镜片远离传感器,添加了出瞳距离,从而降低了暗角、降低了畸变, 也提拔了边缘画质表示,处理了镜片过于切近大底传感器的问题。此外,伸缩镜头也是 打开了手机镜头的一个新标的目的,一是用正在长焦镜头上,来避免长焦镜头导致的手机过厚; 二是用正在大底传感器上,让手机不太厚的根本上,确保拍摄的画质;三是雷同相机的变 焦镜头,实现持续光学变焦拍摄。

跟着高阶辅帮驾驶功能渗入率的不竭提拔,单车摄像头的平均搭载数量和像素数都正在不 断增加。从搭载量来看,L2 级智能驾驶车辆摄像头平均搭载量为 5 颗,L2+级为 10 颗, L3 级为 14 颗摆布。按照盖世汽车研究院,2024 年 1-10 月,前视和环顾摄像头搭载量 增加显著,搭载量别离达到 1294。7 万颗和 3409。9 万颗,渗入率别离达到了 59。9%和 47。9%;从像从来看,前视、周视摄像头高分辩率化趋向不变,8MP 像素搭载量持续上 升。按照佐思汽车研究,2024 年 1-9 月含 8MP 前视安拆量 275。2 万颗,渗入率从 2023 年的 10。6%增加至 23。8%。

手机摄像模组方面:舜宇正在 2023 年市占率第一。因为品牌厂商鼎力去库存和新一轮备 货,按照潮电智库统计,2023 年全球手机摄像头模组销量同比略有削减,但降幅较着收 窄,部门高端产物价钱呈现回调,行业全体出积极信号。头部阵营合作激烈。舜宇 23 下半年发力,稳坐行业头把交椅;排名第二的丘钛计谋性减单手机摄像头模组,全年 出货量同比削减 12。3%;因焦点客户华为的手机销量激增,欧菲光正在 23 年下半程,特 别是 23Q4 送来出货高峰,取丘钛的差距细小,呈现出较着的反超态势。

聚焦光波导手艺,其按照分歧的光学手艺道理和加工工艺,能够分为衍射光波导和几何 光波导。几何光波导手艺是通过几何阵列反射道理来实现图像的无损输出和画面画幅的 扩大,其光效跨越 15%,是衍射光波导的数十倍以上。此外,借帮高清微显示手艺可实 现高亮度、色彩丰硕、景深融合的全彩显示。因为几何光波导的色散节制较好,不存正在 正色、彩虹效应等问题。而且几何光波导正在显示图像时,反面漏光率低至 1%以下,无效 地了用户的现私。 衍射光波导焦点正在于光栅的物理布局,操纵光的衍射和全内反射前提将远场光线传输至 近眼处,并投射到外部,实现图像取外部的天然融合。衍射光波导可分为概况 浮雕光波导和体全息光波导: 1)概况浮雕光波导:矩形光栅常被用于衍射光波导的耦合器件,此中准曲光束通过耦合 光栅衍射,以全内反射正在波导内,最终通过输出耦合光栅被双眼领受;倾斜的概况 浮雕光栅通过打破对称性,正在特定阶次上实现高衍射效率。 2)体全息光波导是一种基于道理的三维周期性折射率布局,理论上正在满脚布拉格条 件时,其衍射效率可接近 100%,但跟着偏离角度的添加,衍射效率会有所降低。Kogelnik 正在 1969 年提出了耦合波理论来阐发体全息光栅的衍射特征,能够切确预测分歧全息光 栅参数下的光栅衍射效率。随后提出并设想了多款基于全息衍射元件的头戴式显示器, 当光线正在玻璃基底内完全反射时,碰到全息概况会发生衍射,从而不再满脚全反射前提 并从玻璃板透射出去,该手艺还能调整入射瞳孔大小以实现光出射区域的持续性。

按照成像维度分歧,机械视觉手艺能够分为 2D 视觉和 3D 视觉。2D 视觉算法包罗标 定、预处置、图像定位、图像丈量、图像检测和图像识别取分类等功能;3D 视觉算法包 括 3D 沉构算法、预处置、丈量、定位、检测和锻炼软件算法开辟包等功能。此中 2D 视 觉基于二维图像,普遍使用于工业检测、机械人等范畴;而 3D 视觉则用于获取深 度消息,建立三维空间模子。目前支流 3D 测距方式次要包罗单目视觉、双目视觉、布局 光法、TOF 飞翔时间法,激光三角测距法等。

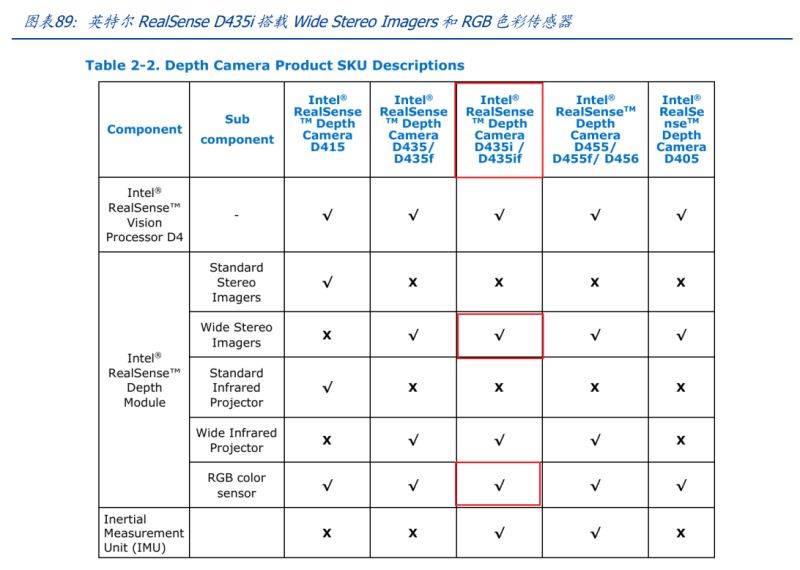

深度相机采用的 Intel RealSense D435i,豪威为 CIS 芯片焦点供应商。RealSense D435i 将 D435 强大的深度传感功能取惯性丈量单位(IMU)相连系,采用玲珑的 Intel 模块和视觉处置器,是一个功能强大的完整软件包,能够取可定制的软件配对,使深度 相机可以或许理解本身的活动。 按照 Intel 官网消息,Intel RealSense D435i 采用 D430 深度模块,并搭载 Wide Stereo Imagers 和 RGB color sensor,此中颜色传感器利用的是 OV2740,D430 利用的图像传感器是 OmniVision Technologies OV9282。这两款 CIS 芯片均来骄傲威,我们看好豪威 正在机械人赛道的卡位和结构,后续跟着机械人的不竭放量,公司无望深度受益。

索尼对汽车市场瞻望乐不雅。回首索尼正在 24 年 5 月 I&SS 营业申明会上针对汽车市场的展 望,其估计到 27-28 年,车载摄像头搭载数量将从 8 个提拔至 12 个,此中前视 ADAS 会 添加 1 个,环顾 sensing 添加 2 个,环顾 viewing 添加 1 个。索尼虽然认为汽车销量增 长速度较慢,但对车载摄像头出货量的增加连结乐不雅,估计车载摄像头正在 2030 年的出 货量比拟 2019 年将增加 6。7 倍。

公司车载镜头行业龙头地位安定。公司从 2004 年入局车载范畴,2006 年,舜宇车载光 学第一款类镜头量产,正在车载镜头范畴产物线结构丰硕,包罗前视、侧视、后视、 环顾、内视和 CMS 电子后视等系列车载镜头。2024 年,公司车载镜头的出货量较 2023年同期上升约 13%至 1。02 亿片。

比亚迪、吉利纷纷交出亮眼成就单,新能源增加势头迅猛。按照 AutoLab 数据,正在 2024 年中国市场新能源汽车销量排行中,比亚迪以 425 万销量位列榜首,发卖量同比增加 41%;吉利则以 89 万位列第二,同比增加 92%,创汗青新高。比亚迪正在出海方面进展 喜人,海外销量 42 万辆,较 2023 年海外销量同比增加 72%。全体来看,除埃安外其他 正在榜车企均实现了分歧幅度的销量增加,中国电动汽车百人会则暗示 2025 年新能源汽 车渗入率无望初次跨越油车达到 55%。 正在新一年销量规划方面,吉利集团全体制定了 271 万辆的方针,此中新能源销量方针来 到 150 万辆,集团新能源全年渗入率将跨越 50%,销量较 2024 年同比增加 69%。同 时,吉利全体集团销量方针较 2024 年仅同比增加 25%,远低于对其旗下新能源车型定 下的发卖方针,间接反映了吉利对新能源的乐不雅立场。这一现象正在其他保守车企中也可 以看到,如长安制定了增加 12%的方针,但对阿维塔制定了 2025 年同比增加 197%的 方针。其他车企方面,鸿蒙智行、小米汽车以及蔚来均制定了销量翻倍的方针。

持久来看,高端镜头出货占比持续增加。比来几年,遭到终端品牌砍单以及价钱和的影 响,手机摄像头镜头和模组的产物单价持续下行。从 2022 岁尾起头,多家光学厂商自动 限产,高端镜头市场供货总量下降,舜宇光学 6MP 以上手机镜头出货占比从 2022 年的 31。7%下降至 2023 年的 25。8%,玉晶光电 10MP 以上镜头出货占比从 22 年前三季度的 47。0%下降至 23 年前三季度的 40。1%。我们认为,跟着 2024 年手机市场需求回暖,产 品价钱回调,高端产物出货占比将沉回增加趋向,提振后续光学产物市场供应环境。

豪威:引领车载 CIS 国产替代海潮。 按照潮电智库数据,正在 2024 年 9 月车载 CIS 出货量排行榜 TOP6 中,豪威以单月 10。4kk 的出货量超越安森美,排名位列榜首。2024 年 9 月车载 CIS TOP6 厂商出货量为 32。1kk, 同比增加 55%,跟着 360 环顾、车道连结辅帮、行人 AEB、驾驶员系统(DMS)等 驾驶辅帮功能渗入率的提拔,以及 AVP 和 NOA 等高阶智能驾驶功能的逐步规模化落地, 单车摄像头平均搭载量逐年添加。能够看出,正在车载 CIS 范畴,市场份额较为集中,前 两名企业占领了市场近 1/2 的份额,垄断地位愈加较着。近两年,受缺芯等要素的影响, 安森美的 CIS 芯片因产能不脚,正在中国汽车市场的份额有所降低。而国内以豪威为代表 的国产厂商积极结构,外加国产化替代的影响,本土企业的市场拥有率持续提拔。

智妙手机市场景气宇回升,换机需求逐步。按照 Canalys,2024 年全球智妙手机出 货量为 12。2 亿部,同比增加了 7%,实现持续两年下滑后的反弹。正在中国智妙手机市场, 按照 IDC,24Q4 因为各价位段新品的集中上市,以及部门省市起头的新机采办补助政策 鞭策全体市场延续了之前 4 个季度的增加趋向,出货量约 7643 万台,同比增加 3。9%; 2024 全年中国智妙手机出货量约 2。86 亿台,同比增加 5。6%。我们认为,跟着 AI 端侧 落地新一轮换机周期,以及正在 2025 年消费补助政策的刺激下,智妙手 机市场需求将进一步提拔。

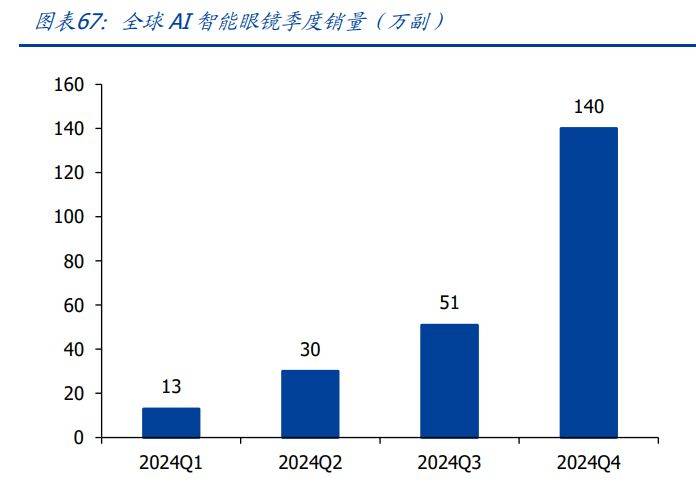

3)智能眼镜:“百镜大和”愈演愈烈,摄像头为 AI 交互的环节,AI 眼镜将入 AR 终 局。按照 Wellsenn XR,2024 年全球 AI 智能眼镜销量为 234 万台,次要销量贡献来自 于 RayBan Meta,估计 2025 年 AI 智能眼镜销量达到 550 万台,同比增加 135%。配备 摄像头的 AI 眼镜,具备自动的能力,间接决定了 AI 眼镜可否供给实正的智能 交互体验。RayBan Meta 从板之外合计 38 美金的价值量中,索尼供给的摄像头芯片拥 有 9 美金的 ASP,占比为 24%。索尼 IMX681 芯片正在目前 AI 眼镜摄像头中占领垄断地 位,国产 CMOS 厂商正发力加速迭代程序,将通过更强的性价比和可定制化来扭转市场 款式,韦尔图像传感器产物正在小尺寸及低功耗方面的劣势高度适配 AR/VR 眼镜等终端客 户需求。AI 眼镜逐渐迈入 AR 结局,光波导方案以其同时兼备大视场角、小体积、高透 光率、高清画质等特征,曾经逐渐成为 AR 眼镜分歧性的终极处理方案,我们看好水晶 光电正在 AR 的结构。

比亚迪召开智能化计谋发布会,率先智驾平权新时代。2025 年 2 月 10 日,比亚迪 正在深圳总部召开智能化计谋发布会,沉磅推出高阶智驾系统“之眼”,率先登岸 21 款比亚迪车型。此次之眼分为三个版本,别离为: 1)之眼 A((DiPilot600):从打 30 万元以上高端市场,公用于比亚迪旗下仰望品 牌;传感器方面,之眼包罗 11 颗摄像头((含双目前视摄像头、4 颗环顾摄像甲等)、 5 颗毫米波雷达、12 颗超声波雷达及 3 颗激光雷达;智驾芯片方面,之眼 A 选择使 用双英伟达 Orin-X,算力 508 TOPS,高算力可帮帮智驾系统进行更多复杂场景的处置。 2)之眼 B((DiPilot300):定位于中高端市场,适配腾势及比亚迪高端车型;传感 器方面,之眼 B 包罗 12 颗摄像头、5 颗毫米波雷达、12 颗超声波雷达及 1 颗激光 雷达;智驾芯片方面,之眼 B 选择利用单颗英伟达 Orin-X,算力达 254 TOPS。 3)之眼 C((DiPilot100):定位于普惠型智驾以及从攻包罗 6。98 万起的海鸥智驾 版等 10 万以下市场,传感器方面,之眼 C 包罗 12 颗摄像头(前视三目)、5 颗毫 米波雷达、12 颗超声波雷达;智驾芯片方面,之眼 C 则选择利用性价比更高的地平 线M 或英伟达 Orin-N,算力约 84-128 TOPS。 至此,比亚迪已构成“之眼”智能驾驶手艺矩阵,可实现全程高速 0 接管。

宇树科技 H1 采用相对简单的头部 3D 激光雷达+深度相机方案。3D 雷达采用 LIVOXMID360,深度相机采用 Intel RealSense D435i。奥比中光为宇树机械人供给的 3D 视觉 相机及相关手艺,可谓机械人的“聪慧之眼”,付与了机械人强大的能力。它 可以或许快速、精确地获取四周的三维消息,让机械人对所处空间有全面、清晰的认识。

《电子设备-电子行业专题研究:光学黄金大赛道,终端立异拓疆土-国盛证券[郑震湘,佘凌星,钟琳]-20250325【56页】》?。

智能眼镜成长径:保守眼镜—音频眼镜—拍摄+音频眼镜—多模态 AI 眼镜 —AR 眼镜。从 Meta 一系列的动做中我们能够看到智能眼镜行业一条合理的成长径: 起首正在保守眼镜的形态根本上叠加少量的科技功能吸援用户无感平替,例如摄影和摄像 功能就能够便利消费者正在短视频时代记实糊口;然后再通过 AI 等高附加值的功能添加用 户的利用时长和粘性,虽然晚期的 AI 功能相对较弱,但现现在大模子的快速成长使得 AI 对产物的赋能越来越显著;最初再插手显示功能,耐心期待一种高亮度+低成本+小体积 +高显示质量的光学方案来完成“最初一公里”的挑和。 光波导方案逐渐成为分歧性选择。我们看到,目前市场上发布的 AR 眼镜所采用的次要 光学显示手艺方案包罗:LCoS+棱镜、DLP/MicroLED+衍射光波导、LCoS/Micro-OLED/Micro-LED+几何光波导等组合方案。晚期的光学技 术方案,存正在一个原的手艺矛盾,即伴跟着视场角的扩大,会使镜片变厚、体积增 大。别的,大部门光学方案的透光率比力低,无法看清现实画面,难以成为 AR 方案的理 想手艺。跟着手艺的不竭成长,光波导方案以其同时兼备大视场角、小体积、高透光率、 高清画质等特征,曾经逐渐成为 AR 眼镜分歧性的终极处理方案。 |